Membangun dan mengembangkan usaha kecil dan menengah (UKM) membutuhkan modal yang memadai. Salah satu solusi yang ditawarkan pemerintah adalah Kredit Usaha Rakyat (KUR) BRI, program pinjaman yang dirancang khusus untuk membantu para pelaku UKM. KUR BRI hadir dengan berbagai jenis dan skema, salah satunya adalah KUR Kredit Pemilikan Rumah (KPR) atau yang dikenal sebagai Kupedes BRI.

Kupedes BRI menawarkan solusi pembiayaan bagi UKM yang ingin memiliki rumah, dengan skema angsuran yang mudah dan terjangkau. Untuk membantu Anda memahami skema angsuran yang ditawarkan, artikel ini akan membahas tabel angsuran Kupedes BRI, yang akan memberikan gambaran jelas mengenai besarnya angsuran bulanan, total bunga, dan total angsuran yang harus dibayarkan.

Tabel angsuran Kupedes BRI menjadi panduan penting bagi para peminjam dalam merencanakan keuangan dan memastikan bahwa mereka mampu membayar angsuran secara tepat waktu. Artikel ini akan memberikan informasi detail mengenai tabel angsuran Kupedes BRI, termasuk contoh tabel yang dapat Anda gunakan sebagai referensi.

Selain itu, kami juga akan membahas berbagai aspek penting lainnya, seperti syarat dan ketentuan KUR BRI, cara pengajuan, serta keuntungan dan risiko yang terkait dengan program ini.

Pengertian Kredit Usaha Rakyat (KUR) BRI

Kredit Usaha Rakyat (KUR) BRI adalah program pinjaman modal yang diberikan oleh Bank Rakyat Indonesia (BRI) kepada pelaku usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga rendah dan persyaratan yang mudah. Program ini merupakan bentuk dukungan pemerintah untuk meningkatkan akses permodalan bagi UMKM, sehingga dapat mengembangkan usahanya dan berkontribusi pada perekonomian nasional.

Tabel angsuran Kupedes BRI menawarkan skema kredit yang fleksibel untuk membantu para pelaku UMKM mengembangkan usahanya. Membangun bisnis tentu memerlukan perangkat yang memadai, seperti hp gaming 2 jutaan ram 8gb yang bisa mendukung berbagai kebutuhan, mulai dari desain grafis hingga video editing.

Dengan demikian, Anda dapat fokus mengembangkan bisnis tanpa terbebani oleh biaya investasi yang tinggi. Setelah mendapatkan pinjaman, Anda dapat memanfaatkan tabel angsuran Kupedes BRI untuk mengatur keuangan dan menjamin kelancaran pembayaran.

Jenis-jenis KUR BRI

KUR BRI tersedia dalam berbagai jenis, disesuaikan dengan kebutuhan dan jenis usaha yang dijalankan. Berikut adalah beberapa jenis KUR BRI yang tersedia:

- KUR Mikro: Pinjaman dengan plafon maksimal Rp100 juta, ditujukan untuk usaha mikro dengan jangka waktu maksimal 5 tahun.

- KUR Kecil: Pinjaman dengan plafon maksimal Rp500 juta, ditujukan untuk usaha kecil dengan jangka waktu maksimal 5 tahun.

- KUR TKI: Pinjaman khusus bagi Tenaga Kerja Indonesia (TKI) yang bekerja di luar negeri, dengan plafon maksimal Rp25 juta dan jangka waktu maksimal 3 tahun.

- KUR Super Mikro: Pinjaman dengan plafon maksimal Rp10 juta, ditujukan untuk usaha mikro yang baru berdiri dengan jangka waktu maksimal 3 tahun.

Manfaat KUR BRI bagi UMKM

KUR BRI memberikan banyak manfaat bagi para pelaku UMKM, antara lain:

- Akses permodalan mudah: KUR BRI memiliki persyaratan yang mudah dan proses pencairan yang cepat, sehingga UMKM dapat dengan mudah mendapatkan modal untuk mengembangkan usahanya.

- Suku bunga rendah: KUR BRI memiliki suku bunga yang lebih rendah dibandingkan dengan pinjaman bank konvensional, sehingga dapat membantu UMKM menekan biaya pinjaman dan meningkatkan keuntungan.

- Jangka waktu pinjaman fleksibel: KUR BRI menawarkan berbagai pilihan jangka waktu pinjaman, sehingga UMKM dapat memilih yang sesuai dengan kebutuhan dan kemampuan usahanya.

- Dukungan dan pendampingan: BRI menyediakan berbagai program pendampingan dan pelatihan bagi para debitur KUR, untuk membantu mereka meningkatkan kapasitas dan pengetahuan dalam mengelola usahanya.

Contoh Penerapan KUR BRI

Seorang ibu rumah tangga bernama Bu Dewi memiliki usaha rumahan pembuatan kue kering. Bu Dewi ingin mengembangkan usahanya dengan membeli oven baru yang lebih besar, namun terkendala modal. Setelah mengetahui program KUR BRI, Bu Dewi memutuskan untuk mengajukan pinjaman. Berkat KUR BRI, Bu Dewi berhasil membeli oven baru dan meningkatkan kapasitas produksinya.

Omzet usahanya pun meningkat, dan Bu Dewi dapat mempekerjakan beberapa karyawan baru.

Syarat dan Ketentuan KUR BRI

KUR BRI merupakan program kredit usaha rakyat yang dirancang untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) dalam mengembangkan usahanya. Program ini menawarkan berbagai keuntungan, termasuk bunga rendah, tenor panjang, dan proses pengajuan yang mudah. Namun, untuk mendapatkan KUR BRI, ada sejumlah syarat dan ketentuan yang harus dipenuhi oleh calon debitur.

Syarat dan Ketentuan KUR BRI

Syarat dan ketentuan KUR BRI terbagi menjadi dua kategori, yaitu persyaratan umum dan persyaratan khusus. Persyaratan umum berlaku untuk semua jenis KUR BRI, sedangkan persyaratan khusus berlaku untuk jenis KUR tertentu.

| Jenis KUR | Plafon Pinjaman | Bunga | Tenor | Jaminan |

|---|---|---|---|---|

| KUR Mikro | Rp10 juta

|

6% per tahun | 3 tahun | Tidak ada |

| KUR Kecil | Rp50 juta

|

6% per tahun | 5 tahun | Tidak ada |

| KUR TKI | Rp10 juta

Memahami tabel angsuran Kupedes BRI tentu penting bagi calon debitur, terlebih jika Anda berencana mengembangkan usaha. Namun, bagi Anda yang ingin membuka usaha di bidang perlengkapan bayi, informasi mengenai distributor pampers harga pabrik mungkin juga menarik. Pasalnya, dengan mengetahui harga dan sumber pasokan, Anda bisa memaksimalkan keuntungan dan memperkuat bisnis Anda. Setelah memahami kebutuhan modal dan strategi pengadaan, Anda dapat kembali meninjau tabel angsuran Kupedes BRI dan menentukan skema pinjaman yang paling sesuai dengan kondisi keuangan Anda.

|

6% per tahun | 3 tahun | Tidak ada |

| KUR Super Mikro | Rp10 juta

|

6% per tahun | 5 tahun | Tidak ada |

Persyaratan Umum

- Warga Negara Indonesia (WNI)

- Berusia minimal 21 tahun atau sudah menikah

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan

- Memiliki Nomor Induk Kependudukan (NIK)

- Memiliki Nomor Pokok Wajib Pajak (NPWP) atau Surat Keterangan Terdaftar (SKT) dari Kantor Pelayanan Pajak (KPP)

- Tidak sedang menerima kredit dari perbankan lain

- Melampirkan dokumen kelengkapan administrasi sesuai dengan persyaratan yang ditetapkan oleh BRI

Persyaratan Khusus

Persyaratan khusus KUR BRI berbeda-beda untuk setiap jenis KUR. Berikut adalah rincian persyaratan khusus untuk setiap jenis KUR BRI:

KUR Mikro

- Memiliki usaha mikro yang bergerak di bidang perdagangan, jasa, atau industri

- Memiliki omset penjualan tahunan maksimal Rp500 juta

KUR Kecil

- Memiliki usaha kecil yang bergerak di bidang perdagangan, jasa, atau industri

- Memiliki omset penjualan tahunan maksimal Rp2,5 miliar

KUR TKI

- Merupakan Tenaga Kerja Indonesia (TKI) yang bekerja di luar negeri

- Memiliki dokumen kelengkapan administrasi yang sah, seperti paspor dan visa

KUR Super Mikro

- Memiliki usaha mikro yang bergerak di bidang perdagangan, jasa, atau industri

- Memiliki omset penjualan tahunan maksimal Rp500 juta

- Memiliki usaha yang terdaftar di Kementerian Koperasi dan UKM

Cara Pengajuan KUR BRI

KUR BRI merupakan program pinjaman yang ditujukan untuk usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Program ini bertujuan untuk mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat. Untuk mendapatkan KUR BRI, Anda perlu mengajukan permohonan dengan melengkapi persyaratan yang telah ditentukan.

Berikut adalah langkah-langkah pengajuan KUR BRI yang perlu Anda ketahui.

Langkah-Langkah Pengajuan KUR BRI

Proses pengajuan KUR BRI dapat dilakukan dengan mudah dan praktis. Anda dapat mengajukan permohonan secara online maupun offline melalui kantor cabang BRI terdekat. Berikut adalah langkah-langkah yang perlu Anda lakukan:

- Kumpulkan dokumen persyaratan. Pastikan Anda telah menyiapkan semua dokumen yang diperlukan untuk pengajuan KUR BRI. Dokumen ini akan diverifikasi oleh pihak BRI untuk memastikan kelengkapan dan keabsahan data Anda.

- Ajukan permohonan. Anda dapat mengajukan permohonan KUR BRI secara online melalui website BRI atau secara offline dengan mengunjungi kantor cabang BRI terdekat. Pastikan Anda mengisi formulir permohonan dengan lengkap dan benar.

- Tunggu proses verifikasi. Setelah mengajukan permohonan, pihak BRI akan melakukan proses verifikasi terhadap data yang Anda berikan. Proses verifikasi ini biasanya memakan waktu beberapa hari kerja.

- Pencairan dana. Jika permohonan Anda disetujui, pihak BRI akan melakukan pencairan dana KUR BRI ke rekening Anda. Dana tersebut dapat Anda gunakan untuk mengembangkan usaha Anda.

Dokumen Persyaratan Pengajuan KUR BRI

Untuk mengajukan permohonan KUR BRI, Anda perlu menyiapkan beberapa dokumen persyaratan. Dokumen ini akan digunakan untuk memverifikasi identitas, usaha, dan kemampuan Anda dalam melunasi pinjaman. Berikut adalah beberapa dokumen yang umumnya diperlukan:

- KTP

- Kartu Keluarga

- Surat Izin Usaha

- Surat Keterangan Domisili Usaha

- NPWP (jika ada)

- Rekening Koran 3 bulan terakhir

- Foto usaha

- Dokumen pendukung lainnya (sesuai dengan jenis usaha)

Tips Penting Dalam Mengajukan KUR BRI

Pastikan Anda telah memahami jenis KUR BRI yang ingin Anda ajukan, persyaratan yang diperlukan, dan prosedur pengajuannya. Pastikan Anda mengisi formulir permohonan dengan lengkap dan benar. Siapkan dokumen persyaratan yang lengkap dan asli. Ajukan permohonan dengan tepat waktu dan jangan sampai melewati batas waktu yang ditentukan. Selalu jaga komunikasi yang baik dengan pihak BRI dan selesaikan semua proses pengajuan dengan lancar.

Keuntungan dan Risiko KUR BRI

KUR BRI merupakan salah satu program kredit yang banyak diminati oleh para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Program ini menawarkan berbagai keuntungan, namun juga memiliki beberapa risiko yang perlu dipahami sebelum mengajukan pinjaman. Berikut adalah penjelasan mengenai keuntungan dan risiko KUR BRI:

Keuntungan KUR BRI

KUR BRI memiliki sejumlah keuntungan yang dapat membantu para pelaku usaha dalam mengembangkan bisnisnya. Berikut beberapa keuntungan yang ditawarkan:

- Suku Bunga Rendah:KUR BRI memiliki suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional lainnya. Hal ini membuat cicilan bulanan lebih ringan dan membantu pelaku usaha mengelola arus kas dengan lebih baik. Sebagai contoh, suku bunga KUR BRI pada tahun 2023 berkisar antara 6% hingga 9% per tahun, tergantung pada jenis KUR dan tenor yang dipilih.

- Persyaratan Mudah:KUR BRI memiliki persyaratan yang relatif mudah dan tidak memerlukan agunan atau jaminan. Hal ini memudahkan para pelaku usaha, terutama yang baru memulai bisnis, untuk mendapatkan akses terhadap modal. Syarat utama yang harus dipenuhi adalah memiliki usaha produktif dan memenuhi persyaratan administrasi yang ditetapkan oleh BRI.

- Tenor Fleksibel:KUR BRI menawarkan berbagai pilihan tenor, mulai dari 1 tahun hingga 5 tahun. Hal ini memungkinkan pelaku usaha untuk memilih tenor yang sesuai dengan kebutuhan dan kemampuan mereka dalam melunasi pinjaman.

- Bantuan dan Pendampingan:BRI juga menyediakan berbagai program pendampingan dan pelatihan bagi para penerima KUR, seperti pelatihan kewirausahaan, manajemen keuangan, dan pemasaran. Hal ini membantu para pelaku usaha untuk meningkatkan pengetahuan dan keterampilan mereka dalam menjalankan bisnis.

Risiko KUR BRI

Meskipun menawarkan berbagai keuntungan, KUR BRI juga memiliki beberapa risiko yang perlu diperhatikan oleh para peminjam. Berikut beberapa risiko yang mungkin dihadapi:

- Beban Bunga:Meskipun suku bunga KUR BRI tergolong rendah, namun tetap menjadi beban tambahan bagi pelaku usaha. Jika tidak dikelola dengan baik, beban bunga dapat membebani arus kas dan menghambat pertumbuhan bisnis.

- Risiko Kegagalan Bisnis:KUR BRI merupakan pinjaman yang diberikan kepada pelaku usaha. Jika usaha mengalami kegagalan, maka peminjam akan kesulitan untuk melunasi pinjaman. Hal ini dapat berakibat pada denda, bahkan sita aset jika diperlukan.

- Penyaluran Dana Tidak Tepat Sasaran:Risiko ini dapat terjadi jika KUR BRI disalahgunakan oleh peminjam. Misalnya, dana KUR digunakan untuk keperluan pribadi atau investasi yang tidak produktif. Hal ini dapat merugikan program KUR dan berdampak negatif pada perekonomian.

Cara Meminimalisir Risiko KUR BRI

Untuk meminimalisir risiko yang mungkin dihadapi, para pelaku usaha perlu memahami dan menerapkan strategi yang tepat dalam mengelola KUR BRI. Berikut beberapa cara yang dapat dilakukan:

- Membuat Rencana Bisnis yang Matang:Sebelum mengajukan KUR, pelaku usaha perlu membuat rencana bisnis yang matang dan realistis. Rencana bisnis ini harus memuat analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana operasional yang jelas.

- Mengatur Arus Kas dengan Baik:Arus kas yang sehat sangat penting untuk keberlangsungan bisnis. Pelaku usaha perlu mengatur arus kas dengan baik agar mampu membayar cicilan KUR tepat waktu dan menghindari keterlambatan pembayaran.

- Menggunakan Dana KUR Sesuai Peruntukan:Dana KUR harus digunakan sesuai dengan peruntukannya, yaitu untuk pengembangan usaha yang produktif. Hindari penggunaan dana KUR untuk keperluan pribadi atau investasi yang tidak produktif.

- Memanfaatkan Program Pendampingan:BRI menyediakan berbagai program pendampingan dan pelatihan bagi para penerima KUR. Manfaatkan program ini untuk meningkatkan pengetahuan dan keterampilan dalam menjalankan bisnis.

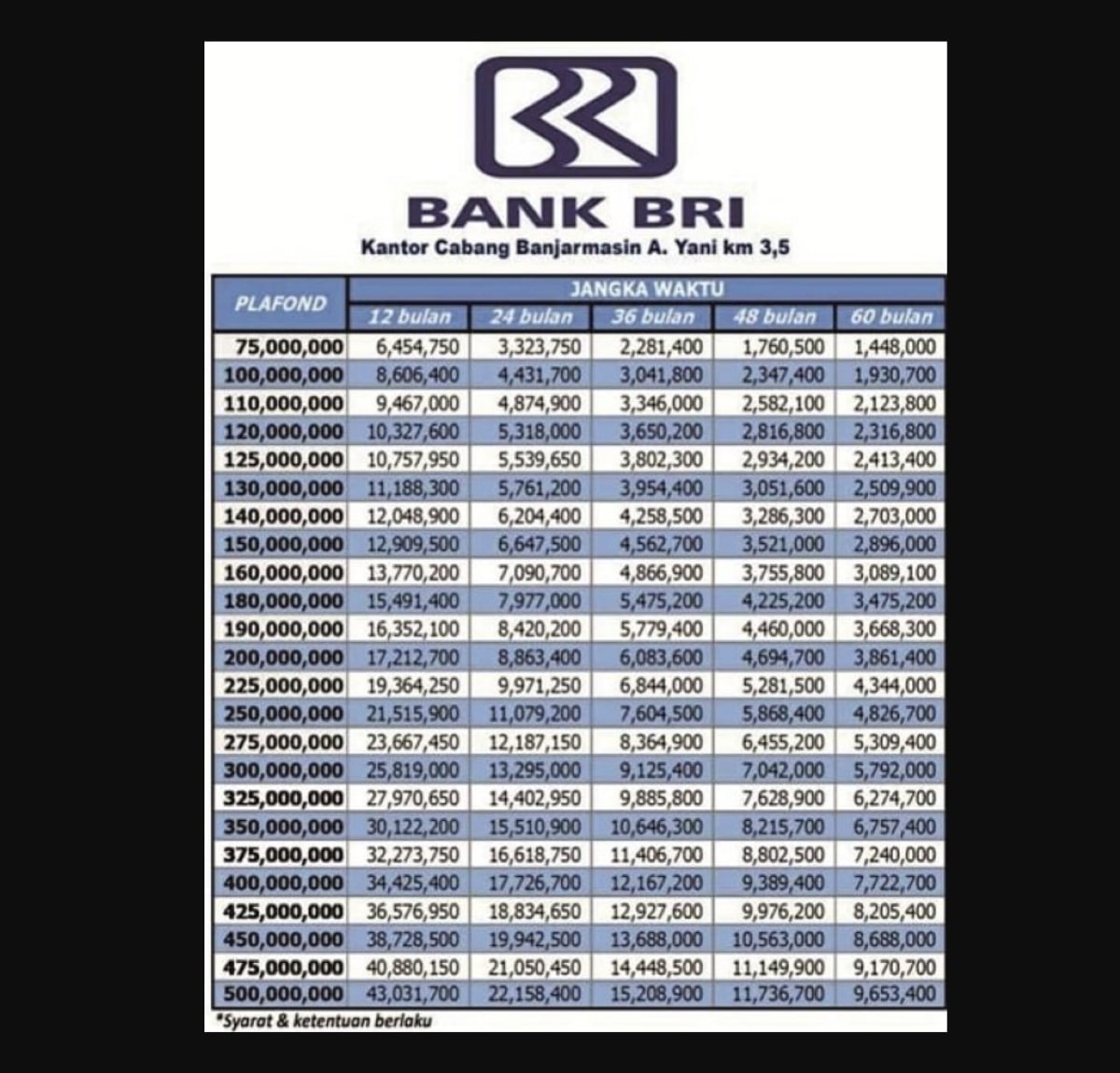

Contoh Tabel Angsuran KUR BRI

Memahami tabel angsuran KUR BRI sangat penting untuk merencanakan keuangan dan memastikan kemampuan Anda dalam melunasi pinjaman tepat waktu. Tabel angsuran ini memberikan gambaran lengkap mengenai total pinjaman, angsuran bulanan, bunga yang dibayarkan, dan total angsuran yang harus Anda lunasi.

Contoh Tabel Angsuran KUR BRI

Berikut adalah contoh tabel angsuran KUR BRI untuk beberapa jenis KUR dan tenor, dengan asumsi suku bunga tetap 6% per tahun.

| Jenis KUR | Total Pinjaman | Tenor (Bulan) | Angsuran Bulanan | Bunga | Total Angsuran |

|---|---|---|---|---|---|

| KUR Mikro | Rp50.000.000 | 12 | Rp4.333.333 | Rp1.999.996 | Rp51.999.996 |

| KUR Mikro | Rp50.000.000 | 24 | Rp2.222.222 | Rp3.999.992 | Rp53.999.992 |

| KUR Kecil | Rp100.000.000 | 36 | Rp3.111.111 | Rp7.999.996 | Rp107.999.996 |

| KUR TKI | Rp25.000.000 | 48 | Rp625.000 | Rp7.499.992 | Rp32.499.992 |

Tabel ini menunjukkan bahwa semakin panjang tenor, semakin rendah angsuran bulanan tetapi total angsuran yang dibayarkan akan lebih tinggi. Hal ini karena bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi tetapi total angsuran yang dibayarkan akan lebih rendah.

Manfaat Memahami Tabel Angsuran

Memahami tabel angsuran memberikan beberapa manfaat, yaitu:

- Membantu Perencanaan Keuangan:Dengan mengetahui total angsuran, Anda dapat merencanakan pengeluaran dan memastikan bahwa Anda memiliki cukup dana untuk melunasi pinjaman.

- Membuat Keputusan yang Lebih Baik:Tabel angsuran membantu Anda membandingkan berbagai pilihan KUR dan memilih yang paling sesuai dengan kebutuhan dan kemampuan keuangan Anda.

- Meningkatkan Disiplin Keuangan:Dengan mengetahui kewajiban angsuran bulanan, Anda dapat mengatur pengeluaran dan meningkatkan disiplin keuangan.

Penting untuk diingat bahwa contoh tabel angsuran di atas hanyalah ilustrasi. Suku bunga dan biaya administrasi KUR BRI dapat berubah sewaktu-waktu, sehingga sebaiknya Anda menghubungi bank untuk mendapatkan informasi terbaru.

Memanfaatkan KUR BRI, khususnya Kupedes BRI, bisa menjadi langkah strategis bagi UKM yang ingin mengembangkan usahanya dan memiliki hunian. Namun, penting untuk memahami tabel angsuran Kupedes BRI dan merencanakan keuangan dengan cermat agar tidak terbebani dengan angsuran. Dengan informasi yang lengkap dan strategi yang tepat, KUR BRI dapat menjadi solusi efektif dalam membantu UKM mencapai tujuan finansialnya.

Kumpulan FAQ

Bagaimana cara mendapatkan tabel angsuran Kupedes BRI yang akurat?

Anda dapat menghubungi kantor cabang BRI terdekat atau mengakses website resmi BRI untuk mendapatkan tabel angsuran yang akurat dan sesuai dengan kebutuhan Anda.

Apakah tabel angsuran Kupedes BRI bisa berubah?

Ya, tabel angsuran Kupedes BRI dapat berubah sesuai dengan kebijakan Bank Indonesia dan suku bunga yang berlaku.

Apakah ada biaya tambahan selain angsuran bulanan?

Selain angsuran bulanan, mungkin terdapat biaya administrasi atau biaya provisi yang perlu dibayarkan sesuai dengan ketentuan yang berlaku.